1 MIN

Umræðuskjal SKE segir aðeins hluta sögunnar

Samtök atvinnulífsins hafa skilað umsögn um umræðuskjal Samkeppniseftirlitsins „Dagvöruverð á Íslandi“ þar sem fjallað er um matvöru. Í umsögninni er bent á að umræðuskjalið gefi aðeins hluta af myndinni þar sem ekki sé tekið tillit til lykilþátta á borð við launakostnað, kaupmátt, gengi krónunnar, opinberar álögur, regluverk og sérstöðu íslensks hagkerfis.

Að mati SA verður málefnaleg umræða um verðlag að byggja á heildarmynd rekstrarumhverfis fyrirtækja en ekki eingöngu samanburði á verðtölum milli landa. Umsögn samtakanna má lesa í heild hér að neðan.

„Það er enginn ágreiningur um að verðlag á Íslandi sé hátt. Laun á Íslandi eru með því hæsta sem gerist í heiminum og kaupmáttur eftir því. Ágreiningurinn snýst um skýringarnar. Ef markmiðið er að lækka verð til neytenda verðum við að ræða raunverulega kostnaðarþætti fyrirtækja af hreinskilni. Umræða sem horfir fram hjá launum, sköttum, flutningskostnaði, regluverki og smæð markaðarins gefur einfaldlega ekki rétta mynd af stöðunni,“ segir Bjarni Benediktsson, framkvæmdastjóri Samtaka atvinnulífsins.

Umsögn Samtaka atvinnulífsins um umræðuskjal Samkeppniseftirlitsins um dagvöruverð á Íslandi

Samtök atvinnulífsins (SA, samtökin) hafa tekið til umsagnar umræðuskjal Samkeppniseftirlitsins (SKE), Dagvöruverð á Íslandi - Þróun og alþjóðlegur samanburður. Þar er kallað eftir sjónarmiðum og skýringum á háu matvælaverði og hækkunum sem orðið hafa á undanförnum árum. Jafnframt er óskað eftir tillögum að aðgerðum sem stuðlað geta að lægra dagvöruverði hér á landi.

Almennar athugasemdir

Það er nokkuð óumdeild staðreynd að verðlag á Íslandi er hátt í alþjóðlegum samanburði. Atvinnurekendur fagna upplýstri umræðu um þýðingu og ástæður þess svo auka megi skilning almennings og stjórnvalda á efnahagsumhverfi sem og áskorunum í rekstrarumhverfi íslenskra fyrirtækja. Því eru mikil vonbrigði að Samkeppniseftirlitið hafi í umræðuskjali sínu látið hjá líða að gera tilraun til að varpa ljósi á þá augljósu þætti sem skýrt geta mun í verðlagi milli landa. Má í því samhengi nefna t.d. gengi gjaldmiðla, helstu kostnaðarliði í rekstri fyrirtækja s.s. laun, regluverk, skattaumhverfi, stærð og staðsetningu markaða og kaupmátt almennings. Umfjöllun um verð þjónar takmörkuðum tilgangi nema hún sé sett í samhengi við stærðir sem máli skipta.

Það vekur óneitanlega athygli að Samkeppniseftirlitið kalli eftir almennum skýringum á háu matvælaverði hér á landi þar sem ætla mætti að fjölmargar skýringar þess hafi orðið á vegi eftirlitsins í ítarlegum rannsóknum þess á íslenskri atvinnustarfsemi í gegnum tíðina. Auk þess hefur hlutfallslegt verðlag milli landa verið hagfræðilegt umfjöllunarefni um áratugaskeið og fjölmargar viðurkenndar kenningar á því sviði sem leitast við að skýra slíkan verðmun með málefnalegum hætti. Tilgangur skjalsins er því satt að segja nokkuð óljós. Þrátt fyrir að Samkeppniseftirlitið hafi áður gert athugasemdir við að Samtök atvinnulífsins hafi gert verðlag að umfjöllunarefni vilja SA engu að síður koma á framfæri nokkrum almennum athugasemdum í þeirri viðleitni að varpa skýrara ljósi á verðlag og verðlagsþróun á Íslandi.

Aðferðafræði

Samkeppniseftirlitið vísar í fyrri umfjöllun sína um dagvörumarkað á Íslandi frá árinu 2022, Þróun framlegðar árin 2017-2022 á lykilmörkuðum. SA vilja halda því til haga að fjölmargir ágallar voru á þeirri aðferðafræði sem þar var stuðst við, eins og samtökin fjölluðu ítarlega um á sínum tíma.1 Önnur aðferðafræði liggur til grundvallar nú, en í skjalinu er nánast eingöngu að finna mismunandi framsetningu á gögnum Eurostat um hlutfallslegt verðlag milli valinna Evrópulanda og þróun verðlags m.v. HICP vísitölu. Umfjöllun um mögulegar skýringar á mismunandi verðlagi eða verðlagsþróun skortir nánast algjörlega.

Í umfjöllun um hlutfallslegt verð er notast við gögn Eurostat frá 2024, uppreiknað með HICP verðvísitölu. Þess ber að geta að viku eftir útgáfu skýrslunnar uppfærði Eurostat gögn um hlutfallslegt verðlag og hefði því verið hægt að spara starfsfólki SKE vinnu við uppreikning af þessu tagi og tryggja samanburðarhæfni með því að fresta útgáfu skýrslunnar um nokkra daga.

Í minnisblaði sem síðar var gefið út til nánari skýringa á aðferðafræði eftirlitsins má ráða að COICOP flokkurinn „Food“ hjá Eurostat hafi verið notaður við samanburð á hlutfallslegu verðlagi, þó talað sé um „dagvöru“ í umræðuskjalinu. Réttara væri að fjalla um „matvöru“ ef eingöngu er horft til liðarins „Food“ þar sem hann inniheldur ekki aðrar vörur sem jafnan teljast til dagvöru á borð við hreinlætis- eða snyrtivörur.

Lagaleg álitaefni

Fyrr á þessu ári veitti atvinnuvegaráðherra SKE 30 milljóna króna viðbótarframlag til að efla eftirlit með dagvörumarkaði, en viðbótarframlagið átti að vera liður í aðgerðum stjórnvalda til að ná niður verðbólgu. Samtökin taka undir mikilvægi virkrar samkeppni og árétta að skýrar og einfaldar samkeppnisreglur skipta sköpum fyrir samkeppnishæfni íslensks atvinnulífs, auka hagkvæmni í rekstri fyrirtækja og bæta þannig hagsmuni neytenda. Á sama tíma vilja samtökin benda á að samkeppniseftirlit hér á landi er þegar óþarflega þungt í vöfum og á Íslandi eru of mörg dæmi þess að ófyrirsjáanlegt samkeppniseftirlit hafi haft hamlandi áhrif á eðlilegan vöxt og fjárfestingu í hagkerfinu. Það vekur því upp ýmsar spurningar um skilning stjórnvalda á rekstrarumhverfi fyrirtækja þegar auknu skattfé er varið í aukið eftirlit opinberrar stofnunar, sem þegar hefur umfangsmiklar valdheimildir, með fyrirtækjum.

Þegar stjórnvöld gefa út úttektir, greiningar eða annars konar rit sem birt eru opinberlega er nauðsynlegt að slíkt efni byggi á skýrum og málefnalegum forsendum og að fyllstu vandvirkni sé gætt við vinnuna. Þá er eðlileg krafa að gripið sé til ráðstafana svo að draga megi úr ósamræmi og villuhættu eftir fremsta megni. Í þessu samhengi er eðlilegt að stjórnvöld gæti að þeim sjónarmiðum sem búa að baki óskráðum meginreglum stjórnsýsluréttarins við vinnslu slíkra úttekta eða greininga. Jafnvel þó að ákvæði stjórnsýslulaga gildi aðeins um stjórnvaldsákvarðanir og aðdraganda þeirra telja samtökin ljóst að óskráðar meginreglur stjórnsýslulaga geti átt við um vinnslu opinberra umræðuskjala og aðra útgáfu SKE.

Samtökin hefðu því talið eðlilegt við vinnslu fyrirliggjandi úttektar að eftirlitið hefði gætt að rannsóknarreglu og meginreglum stjórnsýslulaga um vandaða stjórnsýsluhætti og málefnaleg sjónarmið. Að mati samtakanna er þetta sérstaklega mikilvægt í ljósi þess að umrædd úttekt kemur í kjölfarið af viðbótarfjárframlagi ráðherra og má því ætla að SKE sé því í raun að framfylgja vilja ráðherra með gerð umræðuskjalsins. Að mati samtakanna segir úttektin og sú aðferðarfræði sem býr að baki henni aðeins hálfa söguna þegar kemur að því að varpa ljósi á matvælaverð á Íslandi. Slík vinnubrögð eru villandi og ekki ásættanleg þegar um er að ræða úttekt opinberrar stofnunar, sem á m.a. að gæta að hag neytenda.

Samtökin telja það óeðlilegt að SKE skuli ítrekað í ræðu og riti hafa uppi fullyrðingar um íslensk fyrirtæki á dagvörumarkaði án þess að nokkuð sé vikið að grundvallarbreytum í rekstrarumhverfi slíkra fyrirtækja. Umræddar fullyrðingar SKE varpa ljósi á takmarkaðan skilning stofnunarinnar á rekstri fyrirtækja og fela í sér ofureinföldun á flóknu álitaefni þar sem lagðar eru til grundvallar forsendur sem vart getur talist heiðarlegt að styðjast eingöngu við. Í ljósi þeirrar orðræðu sem SKE hefur haft uppi telja samtökin rétt að árétta að á frjálsum markaði er það fyrirtækja að ákveða hvort og þá hvernig þau hagræða í rekstri sínum. Slíkar ákvarðanir eru ekki á forræði opinberra stofnana og betur færi á því að SKE einbeitti sér að lögbundnu hlutverki sínu við að tryggja virka samkeppni í stað þess að fullyrða um hvata fyrirtækja til hagræðingar. Slíkar fullyrðingar fela í sér augljóst skilningsleysi á dagvörumarkaðnum og raunar rekstri fyrirtækja almennt. Samtökin benda á að við útgáfu fyrirliggjandi umræðuskjals var sérstaklega kallað eftir sjónarmiðum fyrirtækja á dagvörumarkaði. Það er varla til þess fallið að efla samráðsvilja slíkra fyrirtækja í rannsóknum SKE að hafa uppi fullyrðingar um rekstrarveruleika þeirra án þess að sjónarmið þeirra hafa á annað borð borist.

Verðlag og kaupmáttur

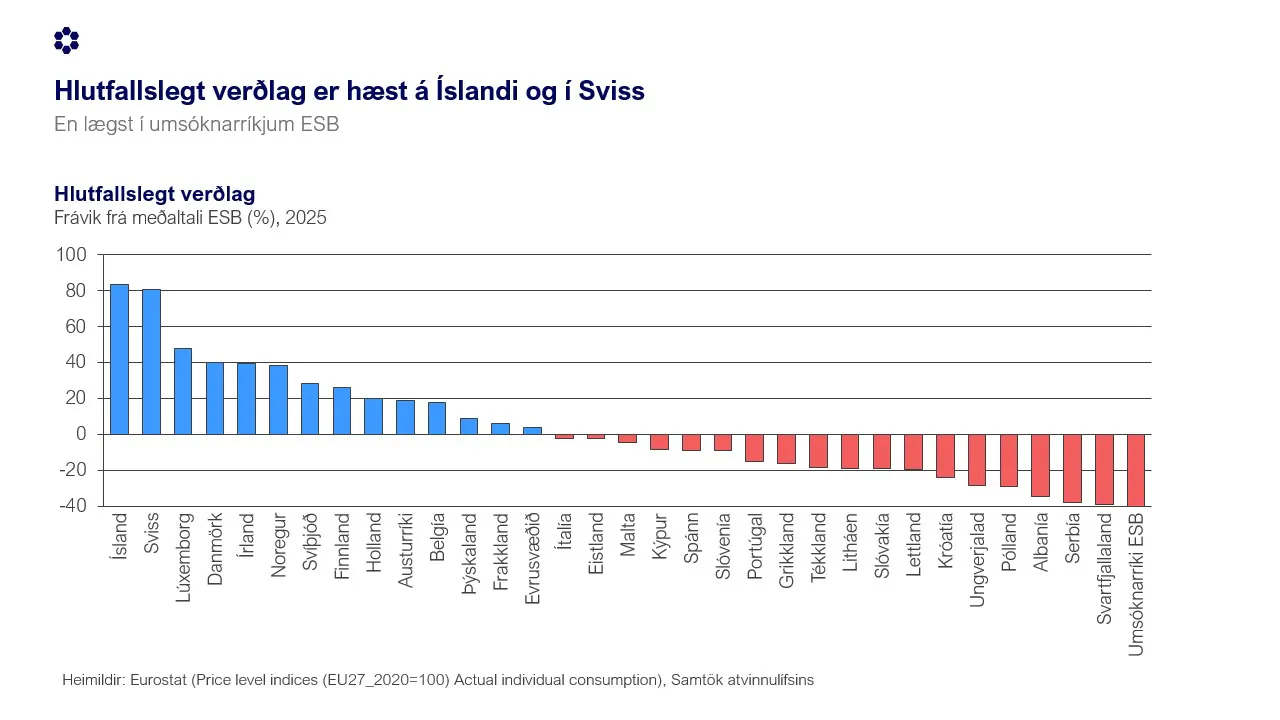

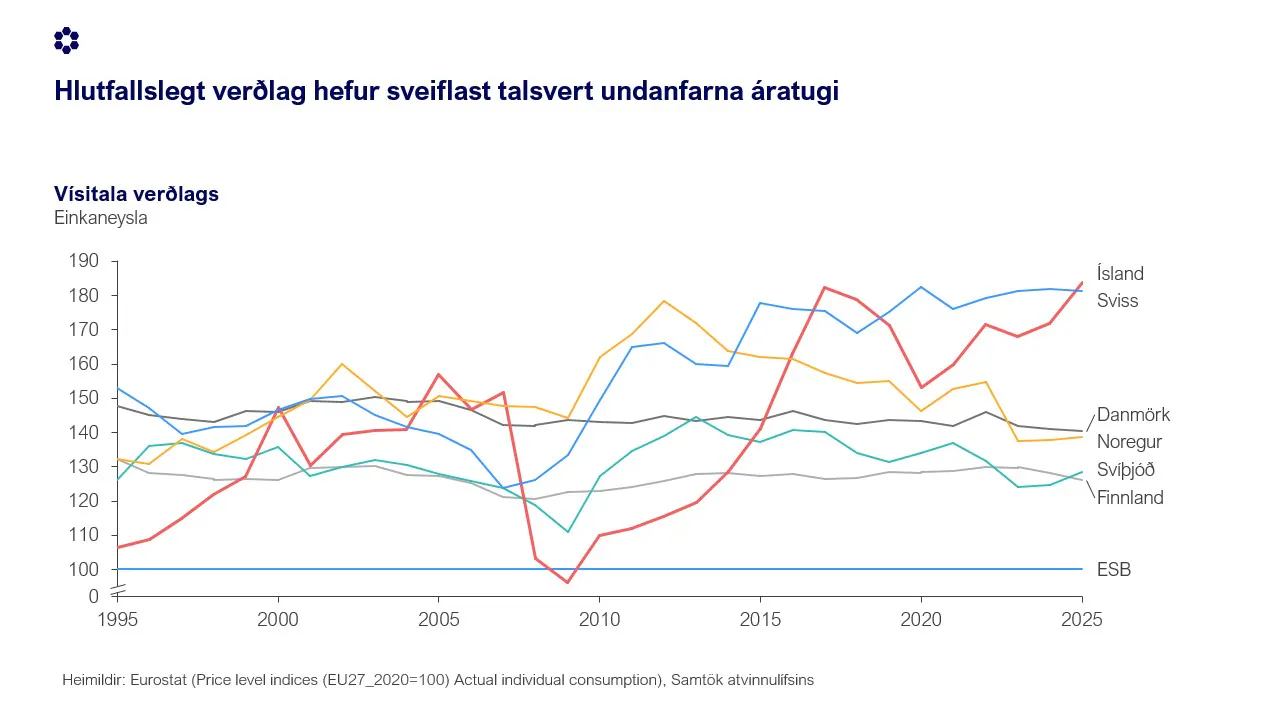

Verðlag á Íslandi hefur almennt verið hátt í alþjóðlegum samanburði á umliðnum árum og margvíslegar ástæður sem liggja þar að baki, sem fá þó ekki nánari umfjöllun í umræðuskjali Samkeppniseftirlitsins. Á árinu 2025 voru Ísland og Sviss með hlutfallslega hæsta verðlagið, sé horft til almennrar einkaneyslu („Actual individual consumption“) á meðan lægsta hlutfallslega verðlagið var í umsóknarríkjum ESB á borð við Svartfjallaland, Serbíu og Albaníu.

SKE horfir einkum til matvöru í umræðuskjalinu og tekur sérstaklega fram að dagvara (sjá fyrri athugasemdir við þýðingu) sé „langdýrust í EFTA-löndunum, samanborið við ESB-lönd“. Þessi staðhæfing er ekki röng en hér hefði verið tilefni til að vekja athygli á því að EFTA-ríkin eiga það sameiginlegt, auk þess að standa utan Evrópusambandsins, að vera meðal ríkustu þjóða heims sé horft til landsframleiðslu á mann.

Röðun landa í myndinni hér að ofan ætti einmitt að gefa nokkra vísbendingu um það hvað gæti skýrt mun í hlutfallslegu verðlagi milli ólíkra landa, en verðlag er almennt hærra í löndum þar sem lífskjör eru góð og kaupmáttur mikill. Þetta samband hefur verið til umfjöllunar innan hagfræðinnar um áratugaskeið og er helstu skýringar að finna í Balassa-Samuelson23 áhrifunum og kostnaðarveiki Baumol4. Þau lönd sem hafa yfir að búa háframleiðni útflutningsgreinum búa almennt við hátt launastig þar sem há laun í háframleiðnigreinum hafa tilhneigingu til að jafnast milli greina, enda ríkir samkeppni um vinnuafl og fólk getur flutt sig milli starfa. Þannig smitast góð launakjör í háframleiðnigreinum yfir í innlendar þjónustugreinar og aðra innlenda starfsemi, sem leiðir til hærra verðs á innlendri þjónustu og almennt hærra verðlags.

Setja mætti þetta samhengi fram í eftirfarandi jöfnu:

ln(verðlag) = α + β*ln(VLF á mann) +ε

β-stuðullinn er jákvæður í flestum Evrópulöndum, þ.e. lönd með mikla landsframleiðslu á mann búa jafnan við hærra verðlag (Balassa-Samuelson áhrifin). Afgangsliðurinn εi segir svo til um hvort landið sé dýrara eða ódýrara en landsframleiðsla myndi gefa til kynna. Afgangsliðurinn getur innfalið ýmsa kerfislæga þætti á borð við skatta, stærð markaðar, flutningskostnað, regluverk og samkeppnisleg skilyrði.

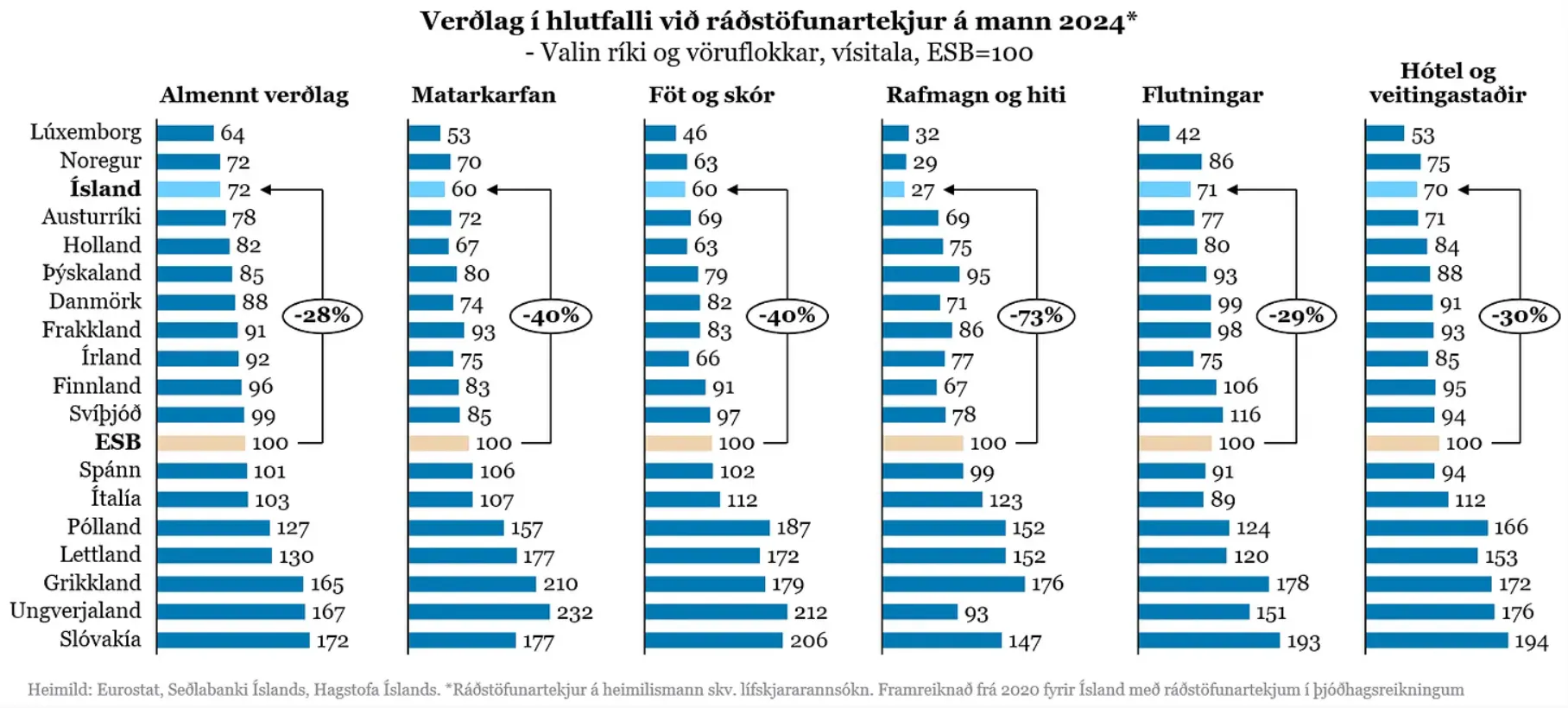

Verðlag eitt og sér gefur því enga vísbendingu um hversu virk samkeppni er í viðkomandi landi eða á tilteknum markaði. Lífskjör almennings velta auk þess ekki eingöngu á verðlagi neysluvara heldur mun fremur á því hversu háu hlutfalli af launum eða ráðstöfunartekjum fólk þarf að verja í nauðsynjar. Þegar verðlag á Íslandi er sett í samhengi við ráðstöfunartekjur breytist myndin talsvert - þrátt fyrir hátt verðlag eru lífskjör hér á landi með þeim bestu sem þekkjast. Svo dæmi sé tekið úr neðangreindri mynd frá Kontext var matvælaverð sem hlutfall af ráðstöfunartekjum 40% lægra á Íslandi árið 2024 en að meðaltali í Evrópusambandsríkjum.

Heimild: Konráð S. Guðjónsson, Kontext .

Verðlag og laun

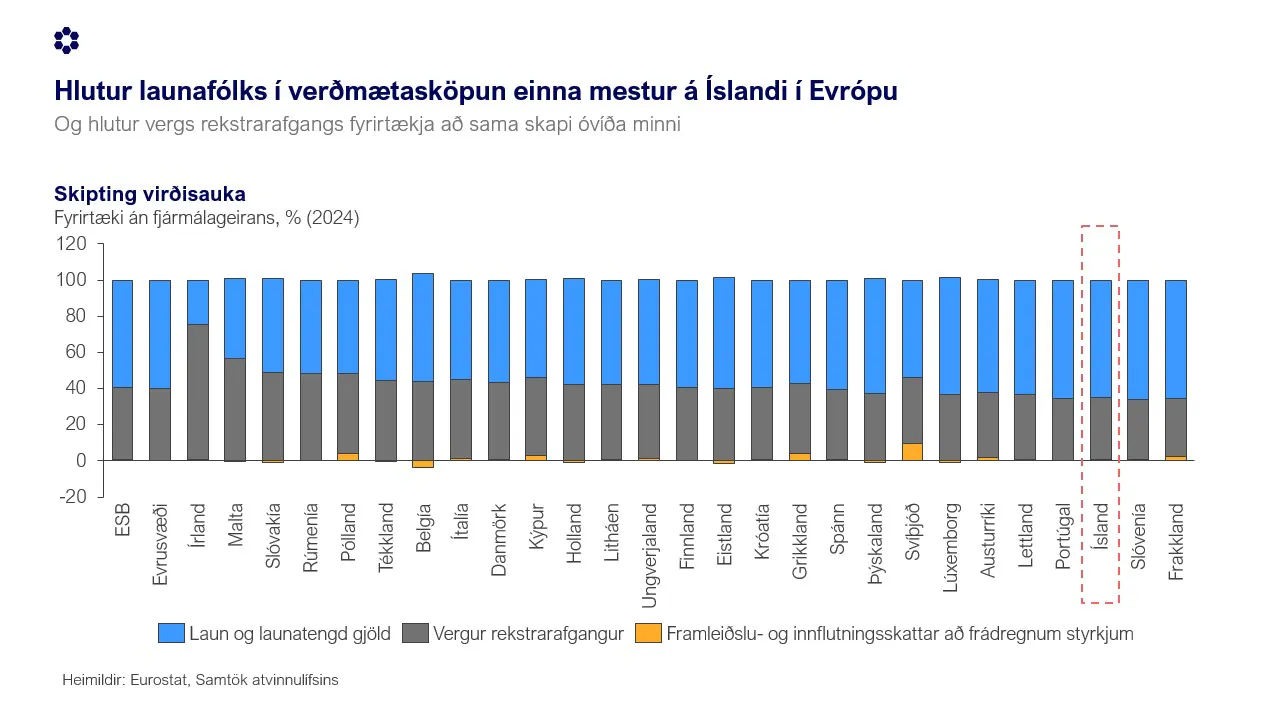

Hlutur launafólks í verðmætasköpun er óvíða meiri en á Íslandi og hlutur vergs rekstrarafgangs að sama skapi óvíða minni. Launakostnaður er stærsti kostnaðarliður margra fyrirtækja og þróun hans hefur því áhrif á verðákvarðanir, rétt eins og þróun annarra kostnaðarliða.

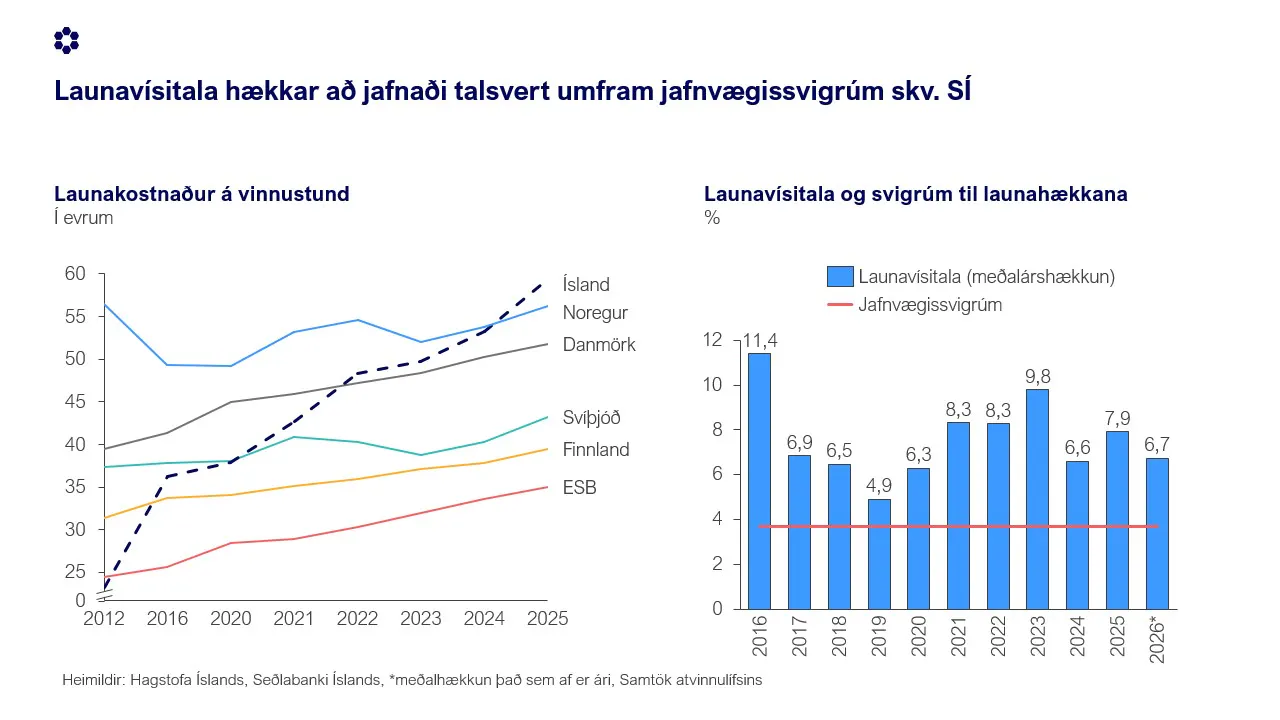

Launakostnaður á Íslandi er nú orðinn sá hæsti í Evrópu, sem hefur óumflýjanlega áhrif á innlent verðlag. Laun í innlendum gjaldmiðli hafa hækkað mun hraðar á Íslandi en í samanburðarlöndum, en gengi krónunar hefur jafnframt styrkst á umliðnum árum og haldist hátt þrátt fyrir innlenda verðbólgu. Mælist launakostnaður í evrum því einkar mikill um þessar mundir í alþjóðlegum samanburði.

Auk þess að hækka kostnað fyrirtækja viðhalda miklar launahækkanir sterkri eftirspurn sem gerir næmni neytenda fyrir verðhækkunum minni. Seðlabanki Íslands hefur ítrekað fjallað um þátt launabreytinga í verðbólgu, nú síðast í ritinu Peningamál5 sem gefið var út samhliða vaxtaákvörðun bankans í maí síðastliðnum. Í Rammagrein 2: Launahækkanir sem samrýmast verðbólgumarkmiði, kemur fram að ætla megi að til langs tíma geti umsamdar kjarasamningsbundnar launabreytingar að viðbættu launaskriði vaxið um 3¾% árlega til þess að vera í samræmi við verðbólgumarkmið Seðlabankans. Laun á Íslandi hafa lengi vaxið talsvert umfram það sem að jafnaði samræmist verðstöðugleika. Launavísitala mælir að vísu ekki heildarlaunakostnað en til einföldunar má benda á að árleg meðalhækkun hennar hefur verið um 7,7% undanfarinn áratug.

Þó að jafnvægissvigrúmið sé um 3¾% geta tímabundnar ytri aðstæður haft veruleg áhrif á það hvort miklar launahækkanir leiði til aukinnar verðbólgu eða ekki. Til að mynda var verðbólga undir verðbólgumarkmiði Seðlabankans á árunum 2016 og 2017 þrátt fyrir verulegar launahækkanir á þeim tíma. Eins og fram kemur í riti Arnórs Sighvatssonar Hugleiðing um hagkerfið, hagstjórnina og vinnumarkaðinn6 (júní 2022) „vó hækkandi gengi krónu, lágt verðlag innfluttra hráefna og almennt lítil erlend verðbólga á móti áhrifum aukins launakostnaðar. Mikilla launahækkana gætti því mun minna í almennu verðlagi en ætla mátti. Verulegur afgangur á viðskiptajöfnuði í kjölfar aukins þjónustuútflutnings og viðskiptakjarabata studdi við þessa þróun.”

Aðrar aðstæður eru uppi um þessar mundir og má ætla að miklar launahækkanir setji þrýsting á verðlag eins og sakir standa. Í úttekt sinni á íslenska hagkerfinu benti sendinefnd Alþjóðagjaldeyrissjóðsins7 m.a. á að miklar launahækkanir viðhaldi verðbólguþrýstingi og að umbætur á umgjörð kjarasamningagerðar væri lykiláskorun í íslensku hagkerfi. Auk þess hefur peningastefnunefnd Seðlabanka Íslands ítrekað bent á launaþróun í samhengi við verðbólgu undanfarin misseri í yfirlýsingum sínum í tengslum við stýrivaxtaákvarðanir. Þáttur launabreytinga umfram framleiðnivöxt er því almennt viðurkenndur sem einn helsti drifkraftur verðbólgu þessi misserin.

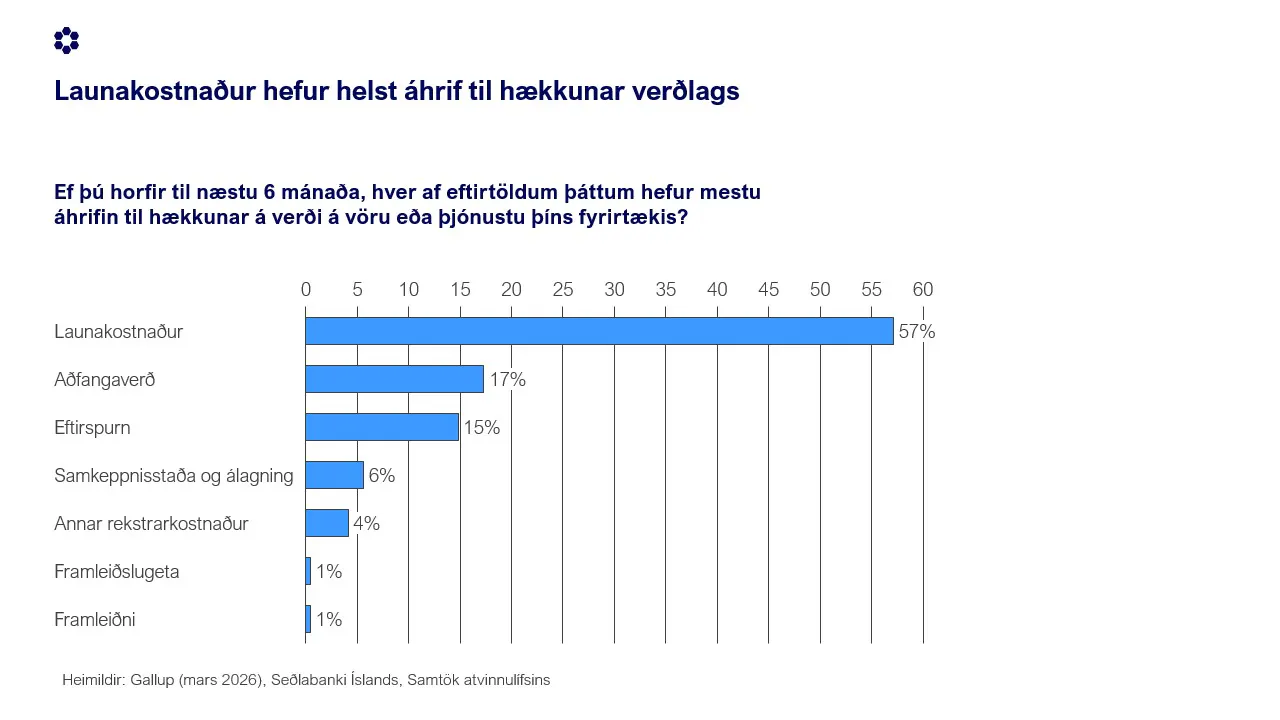

Áhrif launabreytinga á verðlag eru ekki aðeins fræðilega viðurkennd heldur birtast þau einnig í afstöðu atvinnurekenda. Gallup framkvæmir ársfjórðungslega könnun meðal 400 stærstu fyrirtækja landsins fyrir Seðlabanka Íslands og Samtök atvinnulífsins. Í annarri hverri könnun er spurt um áhrifaþætti til hækkunar/lækkunar verðlags. Þegar atvinnurekendur eru spurðir hvaða þættir hafa helst áhrif til hækkunar verðlags er launakostnaður iðulega nefndur sem helsti áhrifaþátturinn.

Í mars sl. nefndu 57% svarenda að launakostnaður hefði mestu áhrifin til hækkunar verðlags hjá þeirra fyrirtæki horft til næstu 6 mánaða. Launakostnaður vegur misþungt í rekstri fyrirtækja og áhrif launakostnaðar á verðlag eru því mismunandi. Auk þess eiga fyrirtæki sem starfa í alþjóðlegri samkeppni ekki endilega þann kost að fleyta kostnaðarhækkunum út í verðlag ætli þau að halda markaðshlutdeild sinni. Launakostnaður hefur nú einna helst áhrif til verðhækkana í þjónustustarfsemi, þ.á.m. ferðaþjónustu, en einnig í byggingarstarfsemi, iðnaði og framleiðslu sem og verslun skv. svörum atvinnurekenda.

Verðlag og gengi

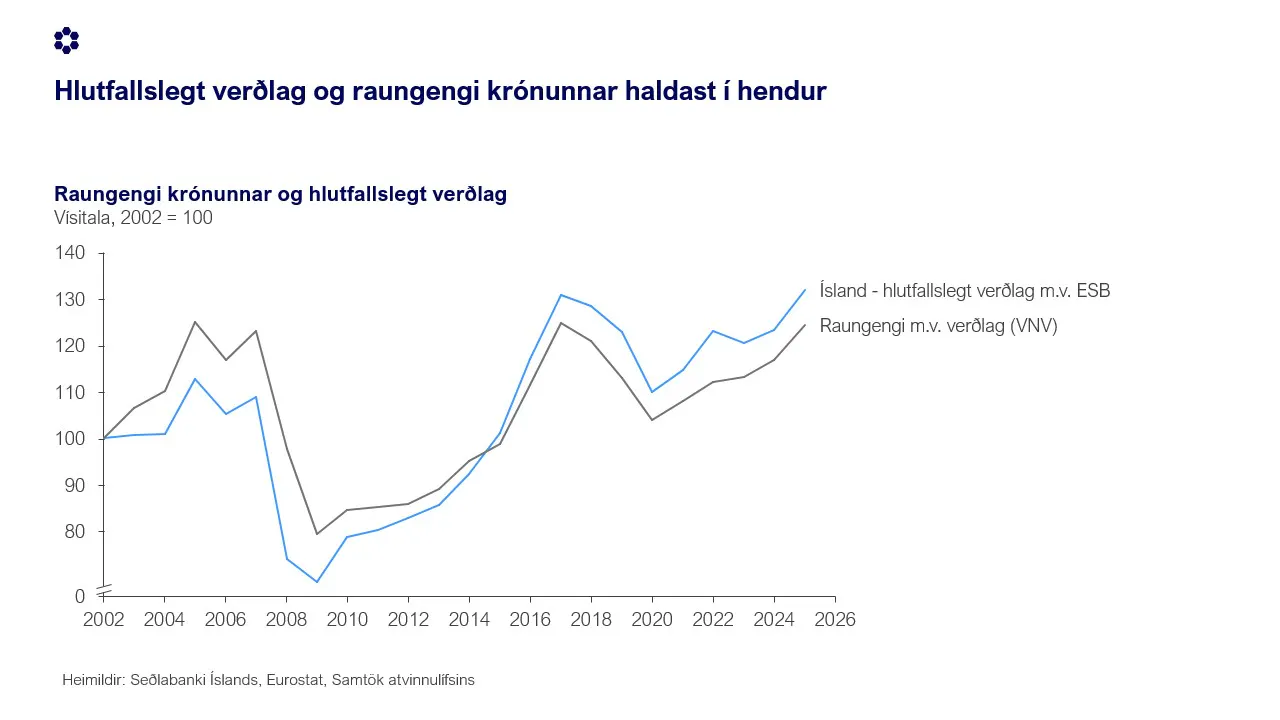

Á sama tíma og hlutfallsleg laun hafa hækkað hefur hlutfallslegt verðlag hækkað hér á landi. Í kjölfar fjármálaáfallsins mældist hlutfallslegt verðlag hins vegar undir meðaltali ESB landa eins og sést á neðangreindri mynd.

Þrátt fyrir að verðlag á Íslandi hafi verið undir verðlagi ESB landa á árinu 2009 þýðir það ekki að kaupmáttur íslenskra heimila hafi verið mikill, þvert á móti. Hlutfallsverð segja því aðeins hluta sögunnar þegar kemur að lífskjörum eins og áður hefur verið rakið. Þessi þróun gefur jafnframt ákveðna vísbendingu um samhengi verðlags og gengis en skýrt samhengi er á milli hlutfallslegs verðlags og raungengis krónunnar. Þegar raungengi krónunnar veikist lækkar hlutfallslegt verðlag og öfugt. Svipaða sögu er að segja af hlutfallslegu verðlagi t.d. í Noregi en það hefur farið lækkandi samhliða gengisveikingu norsku krónunnar frá árinu 2012.

Verðlag og opinberar álögur

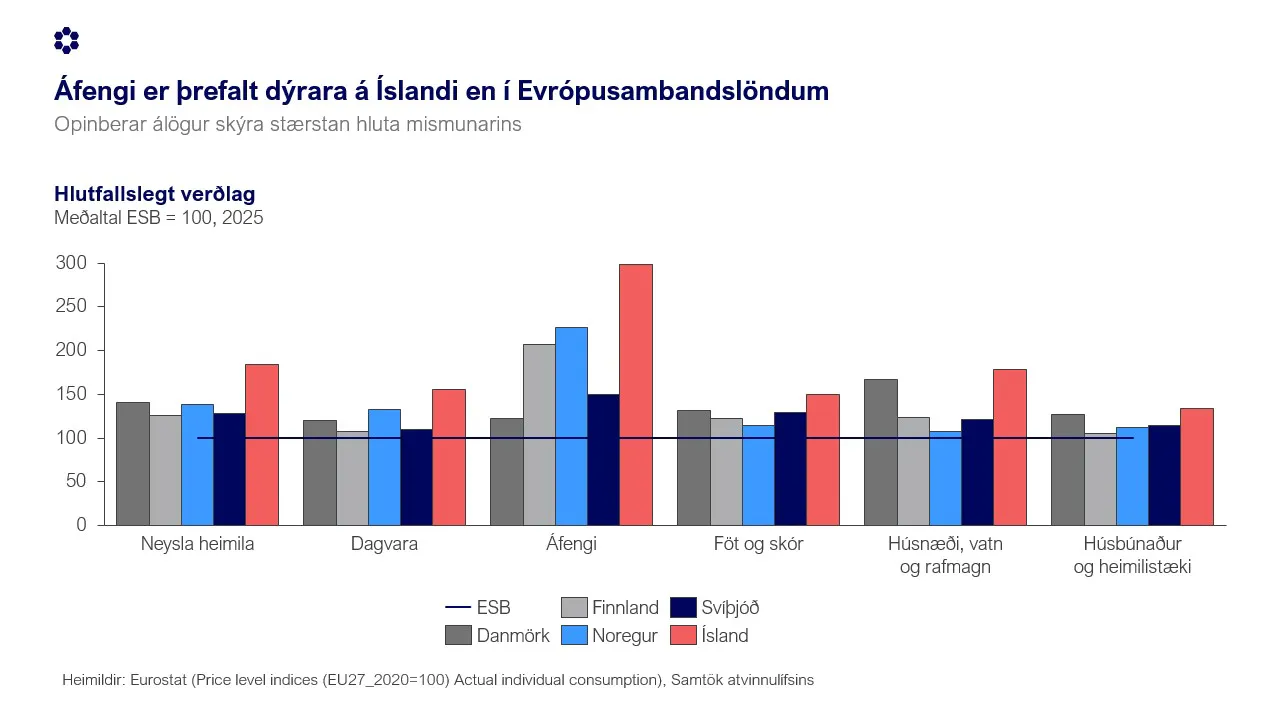

Skattar og aðrar opinberar álögur geta einnig skýrt mismun í verðlagi milli landa. Þegar hlutfallslegt verð ólíkra vöruflokka er skoðað í gagnasafni Eurostat sker Ísland sig sérstaklega út í flokki áfengra drykkja svo dæmi sé tekið. Þó að ekki hafi verið fjallað um þann vöruflokk í umræðuskjali SKE er hann tilvalið sýnidæmi um áhrifaþætti sem geta útskýrt ólíkt verðlag milli landa.

Verðlag á áfengi á Íslandi er um þrefalt hærra en að jafnaði í Evrópusambandslöndum og langsamlega hæst allra Evrópulanda. Vissulega er um ríkiseinokunarmarkað að ræða eins og á flestum hinna Norðurlandanna, en álagning ríkiseinokunarinnar er ekki umfram það sem eðlilegt getur talist. Það sem skýrir helst hátt áfengisverð á Íslandi er opinberar álögur, sem eru miklum mun hærri en í öðrum löndum. Samkvæmt skýrslu Alþjóðaheilbrigðis-málastofnunarinnar (WHO)8 um skattlagningu á áfengi eru vörugjöld á áfengi þau allra hæstu í Evrópu eða 69,5% en miðgildi slíkrar álagningar í hátekjuríkjum er 29,2% og 47,2% í Evrópuríkjum.

Annað nærtækt dæmi er bifreiðaverð en vörugjöld og skattar á bifreiðar eru með þeim hæstu í Evrópu. Í þessu samhengi má einnig nefna að virðisaukaskattur á matvæli er hærri á Íslandi en í mörgum Evrópulöndum og almennt þrep virðisaukaskatts á Íslandi er með því hærra sem þekkist.

Verðlag og stærð og staðsetning markaðar

Ísland er örmarkaður og því er áskorun að ná sömu stærðarhagkvæmni í innkaupum og fyrirtæki á stórum markaðssvæðum geta náð fram í krafti stærðar sinnar. Staðsetning landsins gerir það einnig að verkum að flutningskostnaður er hærri en hjá velflestum öðrum þjóðum. Meginþorri vöruflutninga fer fram sjóleiðis þar sem vegalengdir eru langar og aðstæður krefjandi. Þá glíma flutningsaðilar við viðbótarálögur í formi umhverfisskatta og -gjalda sem auka flutningskostnað hlutfallslega enn frekar m.v. önnur lönd. Slíkur umframkostnaður skilar sér eðli máls samkvæmt í hærra vöruverði en ella. Lega landsins er því síður en svo til þess fallin að stuðla að lægra vöruverði en þekkist í öðrum löndum.

Að lokum

Í umræðuskjalinu er óskað eftir skýringum og sjónarmiðum varðandi hlutfallslegt verðlag og verðþróun á Íslandi á umliðnum árum. Í þessari umfjöllun hefur verið vakin athygli á nokkrum vel þekktum atriðum sem skýrt geta mun í hlutfallslegu verðlagi milli landa. Ísland er skólabókardæmi um það hvernig sterkar útflutningsgreinar leiða til hás launastigs, góðra lífskjara og þar með hás verðlags. Auk þess eru aðrir kerfisbundnir þættir sem stuðla að háu verðlagi s.s. smár markaður, hár flutningskostnaður og miklar opinberar álögur. Þá er almennt viðurkennt að launaþróun hefur átt sinn þátt í verðlagsþróun hér á landi seinustu misserin.

SA telja með nokkrum ólíkindum að í umræðuskjali Samkeppniseftirlitsins hafi ekki þegar verið tæpt á þeim atriðum sem hér hafa verið til umfjöllunar, enda aðgengilegar upplýsingar sem eiga erindi í alla málefnalega umfjöllun um almennt verðlag. Það er raunar óljóst með hvaða hætti umræðuskjalið samræmist starfsemi Samkeppniseftirlitsins yfir höfuð enda eru þau gögn sem þar eru borin fram óravegu frá því að gefa til kynna að um óheilbrigða samkeppni sé að ræða á íslenskum dagvörumarkaði. Án ítarlegri umfjöllunar um áhrifaþætti verðlags getur slík umfjöllun verið villandi og til þess fallin að stuðla að upplýsingaóreiðu. Þá verður ekki hjá því komist að gera athugasemdir við að forstjóri Samkeppniseftirlitsins komi fram opinberlega til að gagnrýna rekstur íslenskra fyrirtækja með ómálefnalegum hætti áður en forsvarsmenn þeirra hafa fengið tækifæri til að koma sjónarmiðum um efni umræðuskjalsins á framfæri.

Verðlag á Íslandi er hátt, um það er ekki deilt. Á því eru eðlilegar skýringar en Samtök atvinnulífsins telja þó ýmis tækifæri til að draga úr kostnaði íslenskra fyrirtækja, sem myndi skila sér í hagstæðara verði til neytenda. Hægt væri að auka skilvirkni og minnka kostnað t.d. með umbótum á umgjörð kjarasamningagerðar, minni opinberum álögum, einföldun íþyngjandi regluverks og aukinni hagsmunagæslu á alþjóðlegum vettvangi.

Samtökin lýsa sig reiðubúin til samtals og samstarfs við stjórnvöld um hvernig megi draga úr kostnaði og stuðla þannig að lægra verðlagi.