1 MIN

Afnemum innflæðishöft án tafar

Saga Íslands er í grunninn saga einangraðar þjóðar. Sorglega oft var einangrunin sjálfskaparvíti eins og haftastefnan sem hér ríkti um áratuga skeið eftir lok seinna stríðs. Frjáls viðskipti eru og hafa verið forsenda lífskjarabata á Íslandi. Það var mikið þrekvirki unnið á síðari hluta 20. aldar við að aflétta þeim höftum sem skilaði sér í blómlegra atvinnulífi, auknum milliríkjaviðskiptum og ótrúlegri bætingu á lífskjörum þjóðarinnar.

Saga Íslands er í grunninn saga einangraðar þjóðar. Sorglega oft var einangrunin sjálfskaparvíti eins og haftastefnan sem hér ríkti um áratuga skeið eftir lok seinna stríðs. Frjáls viðskipti eru og hafa verið forsenda lífskjarabata á Íslandi. Það var mikið þrekvirki unnið á síðari hluta 20. aldar við að aflétta þeim höftum sem skilaði sér í blómlegra atvinnulífi, auknum milliríkjaviðskiptum og ótrúlegri bætingu á lífskjörum þjóðarinnar.

Þegar stjórnvald setur höft á vissa tegund viðskipta þá hefur það áhrif á hvata og ákvarðanatöku þeirra sem viðskiptin stunda. Tíu árum eftir efnahagshrunið býr íslenskt hagkerfi við sérstök höft á innflæði fjármagns og standa þau höft nánast óbreytt enn í dag. Við þá stöðu verður ekki unað. Höft eru skaðleg, kostnaðarsöm og draga úr virkni markaða og verðmætasköpun. Núna er rétti tíminn til að afnema höftin.

Almennt er ekki deilt um skaðsemi hafta, hvort sem þau eru á vörur eða fjármagn. Mikill samhljómur var t.a.m. eftir setningu nýrra fjármagnshafta árið 2008 um að slík ráðstöfun yrði að vera tímabundin. Sannast nú hið fornkveðna: Ekkert er jafnvaranlegt og tímabundnar ráðstafanir hins opinbera.

Höft hindra viðskipti milli landa og brengla verðmyndun á mörkuðum. Opið hagkerfi stuðlar að aukinni samkeppni, lægri vöxtum, aukinni fjárfestingu og verðmætasköpun. Óheft viðskipti á milli landa auka hagsæld landsmanna allra og eru sérstaklega mikilvæg fámennri þjóð eins og Íslendingum. Það ætti því að vera keppikefli okkar allra að liðka fyrir frjálsum viðskiptum og afnema þau fjármagnshöft sem enn eru við lýði.

Loksins var höftum aflétt á útflæði

Frá því að höft voru sett á fjármagnsflæði til og frá landinu árið 2008 höfðu flestar breytingar á lagaumhverfinu verið fremur til þess að herða höftin en að losa þau. Það var því ánægjulegt að sjá síðustu ríkisstjórn taka það skref að afnema útflæðishöftin. Haftaafléttingunni var vel tekið innanlands sem utan, á mörkuðum, í fjölmiðlum, og hjá flestum öðrum sem um málið fjölluðu enda kærkomin aðgerð og fyrir löngu tímabær. Í kjölfarið hækkaði jafnframt lánshæfiseinkunn ríkissjóðs.

Gleymist að enn eru höft

Tæpu ári fyrir haftalosunina hafði verið bætt við sérstökum höftum á innflæði fjármagns og standa þau höft nánast óbreytt enn í dag. Tilgangur haftanna hefur frá upphafi fyrst og fremst verið til að hindra skammtímaflæði til landsins, sem er reyndar illa skilgreint af Seðlabankanum sjálfum. Ísland er því ekki að fullu leyti laust úr höftum þó það virðist oft gleymast í umræðunni um endurreisn íslensks hagkerfis.

Innflæðishöftin

Þau höft sem sett voru á innflæði fjármagns byggja á því að 40% bindiskylda er lögð á fjárfestingar á íslenskum skuldabréfum fyrir nýjan erlendan gjaldeyri. Er fjárfestum gert að leggja fjármunina inn á vaxtalausa reikninga í innlendum fjármálafyrirtækjum til eins árs og ekki gerður greinamunur á því hvort bréfin eru til langs eða skamms tíma eða hver seljanleiki bréfanna er. Tilgangur þessarar aðgerðar er að draga úr arðsemi erlendra fjárfestinga í íslenskum skuldbréfum, hlutfallslega mest þeim sem eru til skemmri tíma. Með því er dregið úr eftirspurn erlendra aðila eftir innlendum skuldabréfum og verulega skert aðgengi innlendra aðila að erlendu fjármagni. Höftin draga því úr samkeppnishæfni íslensks atvinnulífs og eru skaðleg íslenskum hagsmunum.

Engin neyð sem réttlætir innflæðishöft

Í alþjóðlegri umfjöllun hafa fjármagnshöft að vissu leyti gengið í endurnýjun lífdaga í kjölfar efnahagsáfallsins árið 2008. Þannig hafa stofnanir á borð við Alþjóðagjaldeyrissjóðinn talað fyrir beitingu þeirra við ákveðin skilyrði. Slíkum ráðstöfunum skuli þó einungis beitt í neyð og skulu ávallt vera tímabundin. Enga slíka neyð er að finna við beitingu innflæðishafta á Íslandi. Seðlabankinn kom þeim á vegna þess að hann hafði áhyggjur af innflæði erlends skammtímafjármagns. Bankinn ætlar þeim að draga úr áhættu sem fylgt getur „...óhóflegu fjármagnsinnflæði innan núgildandi regluverks um gjaldeyrismál.“[i]

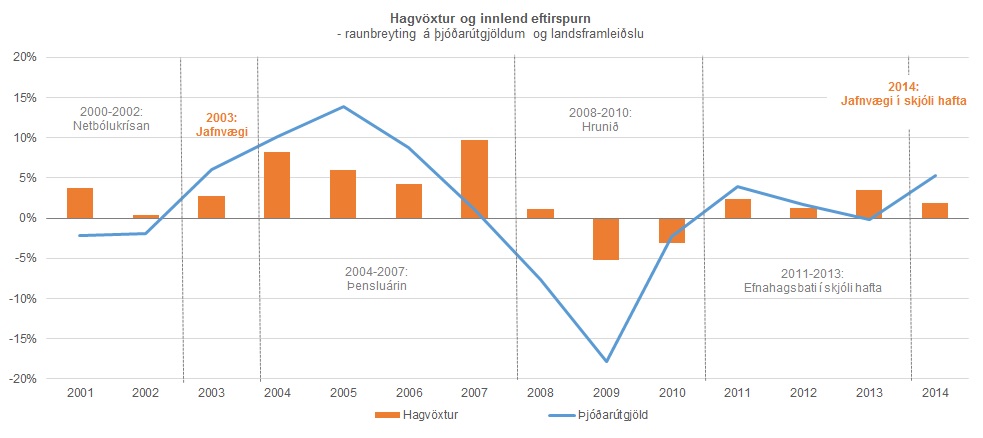

Vissulega eru Íslendingar brenndir af snöggum fjármagnsflótta erlendra fjárfesta fyrir rétt um tíu árum síðan. Árin þar á undan hafði mikið af kviku erlendu fé streymt inn í landið, lækkað innlendan lántökukostnað og þannig ýtt undir enn frekari skuldsetningu. Það ýtti aukinheldur undir gengisstyrkingu íslensku krónunnar, skaðaði samkeppnishæfni atvinnulífsins áður en að snöggur fjármagnsflótti þessara kviku eigna brast á með þeim afleiðingum sem við þekkjum. Seðlabankinn þóttist fyrir setningu innflæðishaftanna merkja mögulegt upphaf viðlíka þróunar og var ætlunin því að stöðva slíka uppbyggingu af kvikum erlendum eignum innanlands. Mikilvægt er þó að hafa í huga að umfang vaxtamunarviðskipta var sex sinnum meira á árinu 2007 en 2017.

Þó vissulega geti vaxtamunarviðskipti sem þessi verið varhugaverð þá er erfitt að sjá að ógnin hafi verið nægileg til að réttlæta eins róttæka aðgerð og innflæðishöftin eru. Þannig var heildareign erlendra aðila á íslenskum skuldabréfamarkaði einungis um fjórðungur af útistandandi ríkisbréfum. Það er töluvert fyrir neðan 37% meðaltal annarra ríkja með sjálfstæðan gjaldmiðil. Þrátt fyrir aukningu í viðskiptum erlendra aðila á íslenskum ríkisskuldabréfamarkaði mánuðina fyrir setningu innflæðishafta þá stóð erlent fjármagn að meðaltali aðeins fyrir um 3% af heildarveltu. Ekki eru heldur vísbendingar um að fjárfestingar erlendra aðila hafi verið hugsaðar til skamms tíma. Líftími skuldabréfa í eigu erlendra aðila hafði vaxið úr tveimur árum árið 2010 í fimm ár fyrir setningu haftanna. Fjárfestingar erlendra aðila á íslenskum skuldabréfamarkaði flokkast því varla sem skammtímafjárfestingar.

Höft ná aldrei fullkomlega markmiði sínu

Þegar stjórnvald setur höft á vissa tegund viðskipta þá hefur það áhrif á hvata og ákvarðanatöku þeirra sem viðskiptin stunda. Sé reynt að draga lærdóm af reynslu annarra ríkja af notkun innflæðishafta má gera ráð fyrir að notkun slíkra hafta stuðli að breyttri samsetningu fjármagnsinnflæðis. Slíka þróun má greina hér á landi en eftir setningu innflæðishafta hafa fjárfestar í auknum mæli leitað í þá eignaflokka sem ekki eru undir höftin settir. Þannig hefur til að mynda veruleg aukning orðið á fjárfestingum erlendra aðila á skráðum hlutabréfum.

Alþjóðagjaldeyrissjóðurinn telur höftin mistök

Alþjóðagjaldeyrissjóðurinn hefur verið mjög afdráttarlaus í andstöðu sinni við innflæðishöft á Íslandi. Í skýrslu sem sjóðurinn gaf út síðasta sumar segjast skýrsluhöfundar ekki sjá neina ástæðu fyrir sérstökum höftum á innflæði fjármagns til Íslands og leggja til að þau verði afnumin hið fyrsta.

Í áliti þeirra segir:

- Innflæðishöft eiga ekki að vera varanleg enda eingöngu réttlætanleg sem neyðarúrræði.

- Misráðið var að koma á innflæðishöftum upphaflega.

- Innlendir vextir fara lækkandi en vextir erlendis hækkandi og því eru varla nokkur rök til að viðhalda höftunum.

- Höft eiga ekki að leika lykilhlutverk í innlendri hagstjórn.

Núna er rétti tíminn til að afnema innflæðishöft

Opnir fjármagnsmarkaðir stuðla að lægra raunvaxtastigi, auka framleiðslugetu og skjóta styrkari stoðum undir innlenda verðmætasköpun. Bætt aðgengi að fjármagni á betri kjörum leiðir til þess að verkefni sem áður borguðu sig ekki verða arðbær og forsendur skapast fyrir bættri nýtingu auðlinda. Fámenn ríki eiga sérstaklega mikið undir í samstarfi við erlenda aðila við að nýta þau tækifæri sem fyrir eru í landinu og skapa önnur sem eru heimamönnum hulin.

Samtök atvinnulífsins hafa gagnrýnt vaxtastefnu Seðlabankans einkum í tveimur meginatriðum:

Í fyrsta lagi þá eru raunvextir á Íslandi of háir. Á sama tíma og vextir erlendis hafa verið í sögulegu lágmarki og nær undantekningalaust neikvæðir þá hafa raunvextir hér haldist á bilinu 3 til 4% undanfarin ár. Raunvaxtamunur við útlönd hefur því verið mikill í þó nokkurn tíma.

Í öðru lagi brást Seðlabankinn við þeim vanda sem fylgir því að hafa viðvarandi mikinn raunvaxtamun við útlönd með því að setja hér á innflæðishöft. Þvert á ráðleggingar AGS virðist Seðlabankinn staðráðinn í að viðhalda þeim höftum. Hvergi í þeim ríkjum sem við viljum bera okkur saman við eru innflæðishöft en þau er hins vegar að finna í ríkjum eins og Tyrklandi, Tælandi og Indónesíu svo dæmi séu tekin.

Höft eru skaðleg, kostnaðarsöm og draga úr virkni markaða og verðmætasköpun. Innflæðishöftin uppfylla ekki grunnskilyrði haftasetningar um nauðsyn og neyð. Það er vonandi að á árinu 2018 verði unnt að losa íslenskt hagkerfið undan öllum höftum. Enginn tími er betri en núna.

[i] Tilkynning Seðlabanka Íslands um setningu innflæðishafta, 4. júní 2016.

Til umhugsunar eru reglulegar greinar á vef SA um brýn samfélagsmál.